※この記事は5年以上前に書かれたため、情報が古い可能性があります

昨年自分が幹事を担当した大人数の飲み会で、個人的興味が半分以上の理由で電子決済での事前支払いを何度か試してみたところそこそこ好評で、「実際にやってみてどうだったのか感想聞きたい」という要望もちらほらいただいたのでブログでまとめエントリー。

なお、飲み会は数回ほどやりましたがいずれも

人数は数十名以上、百名未満

会費は全体の費用を事前に試算して人数割り

自分がSNSでつながっていない人も多数参加

平日夜開催で、イベント開始時間から遅れてくる人もいる

というのが共通したところ。また、電子決済については人数の都合上当日対応は難しいので事前支払いをお願いし、当日支払いの人は現金で、というお願いをしています。

決済サービス比較

今回使ったのはPeatix、PayPal、Kyash、PayPayの4サービス。いずれも一長一短あってなかなか面白いので詳細は個別に比較しますが、ざっくり特徴はこんなかんじです。

使った4つの中で唯一領収証発行に対応しており、飲み会を経費で落としたい人達にはとても喜ばれます。

Peatix Help | 領収書発行についてhttps://help.peatix.com/customer/portal/articles/825927-%E9%A0%98%E5%8F%8E%E6%9B%B8%E7%99%BA%E8%A1%8C%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6

その代わり入金には手数料が発生。また、Peatixはただ集金するというのができず、毎回イベントを作成しなければいけないというのが若干面倒。

言わずと知れたワールドワイドな決済手法。アカウント持っている人も比較的多いのですが、こちらもPeatix同様手数料が発生。また、10万円以上の受け取りや、入金に便利な「Paypal.Me」というサービスを使うためには身分証などを使って本人確認する必要があります。

個人的に一押ししている個人間決済。入金には手数料不要なので一番集めやすい。ただ他のサービスと比べてアカウント持っている人がまだ少ないというのが一番の課題でしょうか。

最近話題の決済サービス。100億円キャンペーンのおかげでアカウント持っている人は増えたのですが、個人間送金という面では若干の癖あり。こちらも手数料は不要です。

その他

このほかにも個人間で利用できる電子決済でいうとLINE Payがあるのですが、LINE Payの個人間送金は「LINEの友達同士」という制限があるので不特定多数が集まるイベントでの集金には不向きです。また、Origami Payは2018年度に個人間決済を始めるそうですが、いまのところまだ始まっていない模様。また、下記の記事によるとクレジットカードでの送金ができないみたいなので若干不便かな。

Origamiが決済プラットフォームをオープン化、個人間送金の提供も – ITmedia Mobilehttp://www.itmedia.co.jp/mobile/articles/1809/21/news061.html

それでは今回使った4サービスをシチュエーションごと具体的に比較。それぞれのサービスについて独断に基づき各項目ごと利便性を評価していきます。

集金準備

Peatix

×

PayPal

△

Kyash

◎

PayPay

〇

準備という点で圧倒的に面倒なのがPeatix。前述の通り集金のためにイベント作成しなければいけないのですが、このイベントは更にグループも作成しなければいけないのでさらに手間がかかります。

Peatixはグループを作成してからイベントを作成するという流れ

例えばこのブログで新年会イベントやるとしたら「カイ士伝」というグループを作成し、その中で「新年会」というイベントを立てる、という流れ。単にイベントだけ立てたい人もグループ作成するのはちょっと面倒すぎるのでここなんとかシンプルにしていただきたい。

ただ、Peatixの「×」という表現はちょっと強すぎるのですが、ここでは「4段階評価では一番下」であって、決してダメというわけではない点だけご注意下さい。

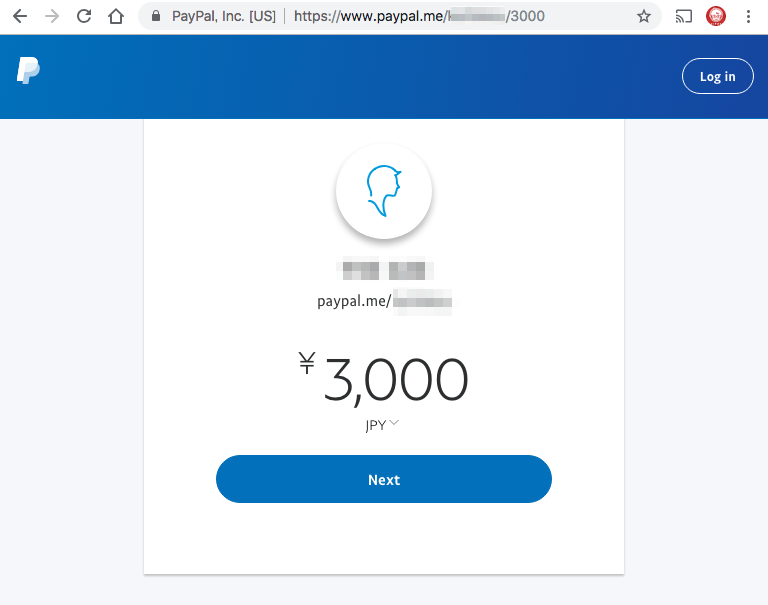

Paypalは前述した「Paypal.Me」を使うと、自分専用のURLのうしろに金額をつけるだけで入金用URLが作成できるのがとても便利。

PayPal.Me – ソーシャルでかんたん請求|ビジネス向け-PayPal(ペイパル)https://www.paypal.com/jp/webapps/mpp/merchant/solutions/paypal-me

なんですがこれも前述の通りでこの機能使うためには本人確認が必要なのでちょっとハードル高め。わたくしはすでに本人確認済みだったのですが、万人が使うにはちょっと大変かなというところで評価少し落としました。ただ本人確認終わっている人だったら◎でもいいかなと思います。

URLに数字をつけるだけで金額も指定できるPaypal.Me

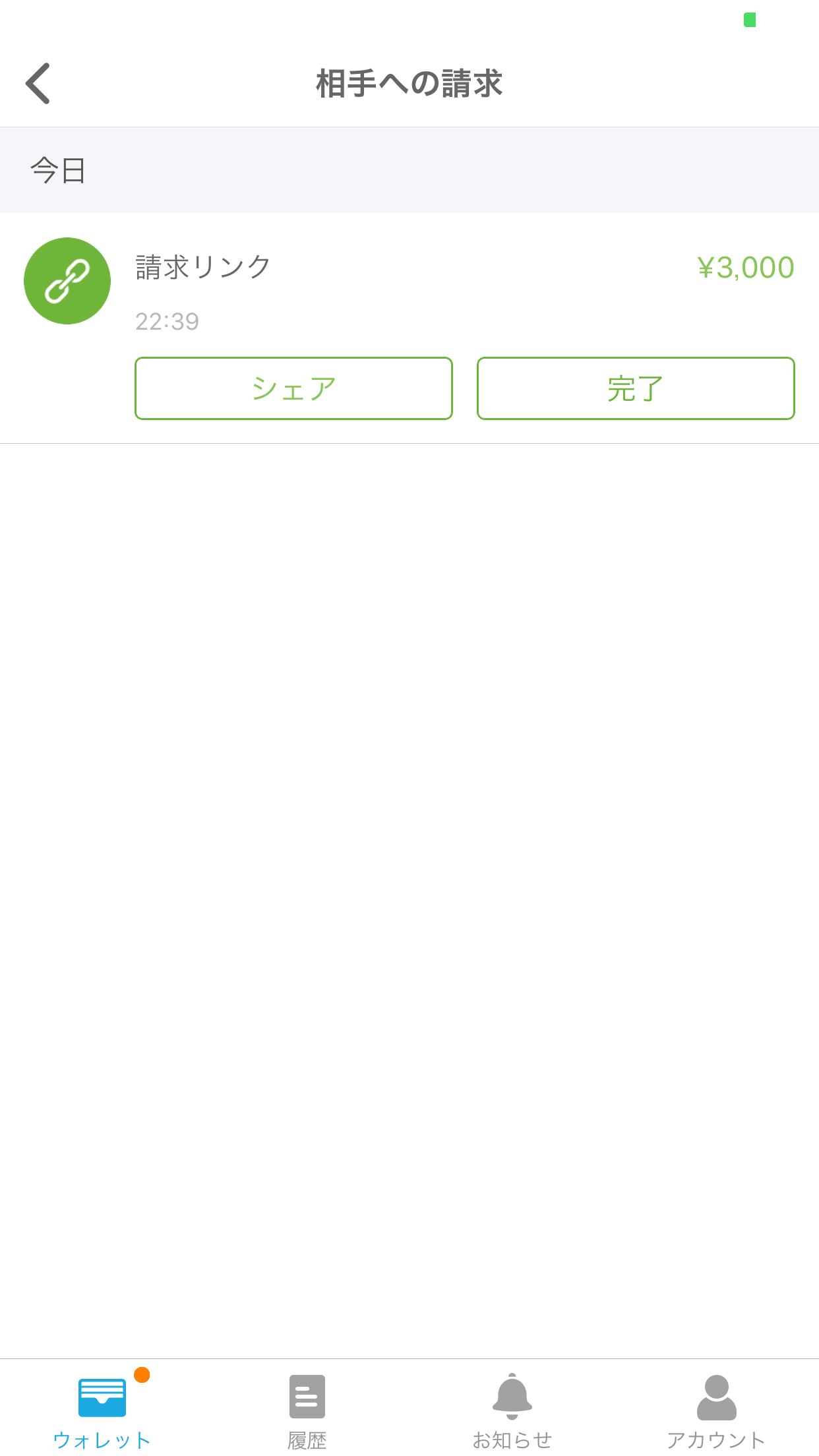

Kyashは請求金額を指定してURL作成できるのが便利。

金額を指定して請求リンクを作成できるKyash

一方PayPayも金額指定はできるのですがURLは発行できずQRコードのみなので、QRコード画像をどこかに貼り付ける必要があります。テキストだけで運用できないのがちょっとデメリットということでKyashよりは評価を下げました。

PayPayの請求はQRコードのみ

集金時(支払い側)

Peatix

〇

PayPal

〇

Kyash

〇

PayPay

△

4つの中でイベントページを作成するPeatixはちょっと毛色が違い、わざわざユーザーアカウント作成しなくても支払えるし、支払方法もクレジットカードだけでなくコンビニやATM、Paypalも使えるので幅広い。一方で個人間送金に比べると操作は多少手間がかかります。

Peatix Help | チケットの支払い方法には何がありますか?https://help.peatix.com/customer/ja/portal/articles/151662-%E3%83%81%E3%82%B1%E3%83%83%E3%83%88%E3%81%AE%E6%94%AF%E6%89%95%E3%81%84%E6%96%B9%E6%B3%95%E3%81%AB%E3%81%AF%E4%BD%95%E3%81%8C%E3%81%82%E3%82%8A%E3%81%BE%E3%81%99%E3%81%8B%EF%BC%9F

残り3つはいずれもサービスのアカウントを持っていることは大前提として考えた場合、基本的にはQRコードやリンクからアクセスして該当金額を支払うだけ、という点で使い勝手はそこまで変わらないのですが、ちょっと癖があるのがPayPay。

PayPayの場合、個人間送金は「チャージした残高」でないと支払えず、チャージするためには銀行口座が必要です。PayPayの支払い自体はクレジットカードにも対応しているのですが、クレジットカードが使えるのは「代金に対してチャージ金額が満たないとき」になります。なのでそもそもチャージが前提となっている個人間送金にはクレジットカードが使えないのです。

また、これは当然といえば当然なのですが、先日の100億円キャンペーンなどで手に入れたチャージでは個人間送金に使えません。キャンペーンでもらったチャージは「PayPayボーナス」、銀行口座からチャージした金額は「PayPayライト」という名称で切り分けられていて全然別なんですね。ただこれ理屈はわかるけどまったく同じ金額に見えるようなUIはちょっと改善を望みたいところ。

友だちに送金(譲渡)できる金額は、PayPayライトのみです。

個人間送金(譲渡)についてhttps://support.pay2.jp/consumer/s/article/1010

更に余談ながらPayPayのクレジットカード利用は「買い物に対してチャージ残高が足りない場合、全額がクレジットカードから引き落とされる」というこれまた複雑な仕様です。たとえば5000円をチャージしていて5040円の買い物をした場合、5000円を残高から支払って残りの40円をクレジットカードから引き落とす、ではなく、残高の5000円が残ったままクレジットカードから5040円が引き落とされるのです。

現在、複数のお支払い方法を併用してご利用いただくことはできません。

PayPay残高で支払ったはずなのに、ほかのお支払い方法が利用されたhttps://support.pay2.jp/consumer/s/article/7008

というさまざまな癖を踏まえてPayPayの評価はちょっと落としつつ、Peatixは支払い側からすると間口広くていいぶん個人間送金に比べると操作がちょっと手間、というところを鑑みてPayPal、Kyashと同等としました。

集金時(受け取り側)

Peatix

△

PayPal

〇

Kyash

〇

PayPay

〇

受け取る側からすると金額がサービスごとばらける以外違いがないように思えますが、一番の違いは「Peatixは支払いがあっても通知が来ない」こと。何か設定があるのかもしれませんが、少なくとも標準ではメールでも通知されないし、アプリを入れていても通知は届きませんでした。どれだけの人が支払ってくれたかは都度ログインして確認するのが地味に面倒。

また、これは運用次第ですが、イベント当日もPeatixの支払いを可能にしていると支払いに気がつかず受付がばたつく、というデメリットもあります。デフォルト設定だと「イベントが終わるまで支払える」になってるのですが、これはイベント前日とかに設定しておかないと本当に面倒です。詳細は後述しますが電子決済は事前のみ、って言ってるのにも関わらず、こちらが準備でばたついているイベント直前に支払う人とかいると本当に面倒なので……。

Peatixのチケット販売終了はイベント開始費より前に設定できる。デフォルトはイベントと同じ

イベント運営

Peatix

◎

PayPal

△

Kyash

〇

PayPay

△

ここまで評価がさほど高くなかったPeatixですが、イベント運用という点では大きなメリットを発揮します。それは「複数人で運用できる」ということ。他の3サービスは自分の口座やクレジットカードに紐付いているため、誰が支払ったかを確認できるが自分だけなのですが、Peatixなら受付するメンバー全員で確認できるのです。

事前に支払った人はちゃんとリストにしておけばいい、のですが、それは結局受付のために手作業でリストを作るしかなく、もしかしてミスがあった時のために本人が受付待機しなければいけない。少人数ならいいのですが、大人数イベントで来る時間もばらばら、というイベントだとここの負荷は結構高めです。

また、電子決済は現金支払いと比べると時間がかかってしまうこと、前述の通り本人のアカウントでしか支払い状況を確認できないので汎用性が低いことを考えて「当日支払いはすべて現金、電子決済は事前のみ」にしていたのですが、そういっていても当日電子で支払おうとする人はどうしても一定数発生します。そういう点でもPeatixはデフォルト設定ではないとはいえ締切を設定できるのが便利です。

他3サービスの場合、Kyashは集金リンクをキャンセルすることが可能なのですが、アカウントがわかれば送金はできてしまうため完全に止めることはできません。また、PayPalとPayPayはリンクそのものを消せないので上記のような課題が発生してしまいます。

Kyashの請求リンクはキャンセルできる

10人くらいの飲み会とかだったらいいのですが、数十を超えるような人数規模で遅刻してくる人が多数いるようなイベントだと、受付も複数いないと対応が大変だし、遅刻のためにずっと受付していると飲み会も楽しめないので、できるだけ複数のメンバーで交代交代受付するようにしているのですが、そうすると複数人で運用できない電子決済は当日支払いには不向きなんですよね。全員がアカウント作成してたらいいのですが使い方わからない人がいたり、「いまから作ります!」なんて人もいる可能性があるので。

だからこそできるだけ電子決済は事前に決済しておいて欲しい、当日の人は申し訳ないけど運用を楽にするために現金にしてくれ、というのがわたくしの方針なのですが、なかなかイベント運営の大変さというのは参加者に伝わらないものなので、重ね重ねデフォルト設定ではないものの強制的に当日支払いをオフにできるPeatixは地味にありがたいです。

また、参加者の名前についてもPeatixはフォームで名前を取れますが、他の3サービスはアカウントに設定している名前が表示されます。Facebookなどの名前と設定している名前が異なる場合もあるので「本人がわかる名前をコメントしてください」といった注意書きもお忘れなく。PayPalもPayPayも「この名前誰だろう……?」と特定できずに困りました(Kyashも仕様は一緒なのですが、なぜか名前やアイコンをちゃんと設定している人が多かった印象です)。

手数料

Peatix

△(全体の4.9%+参加者1人ごと99円/振込手数料210円)

PayPal

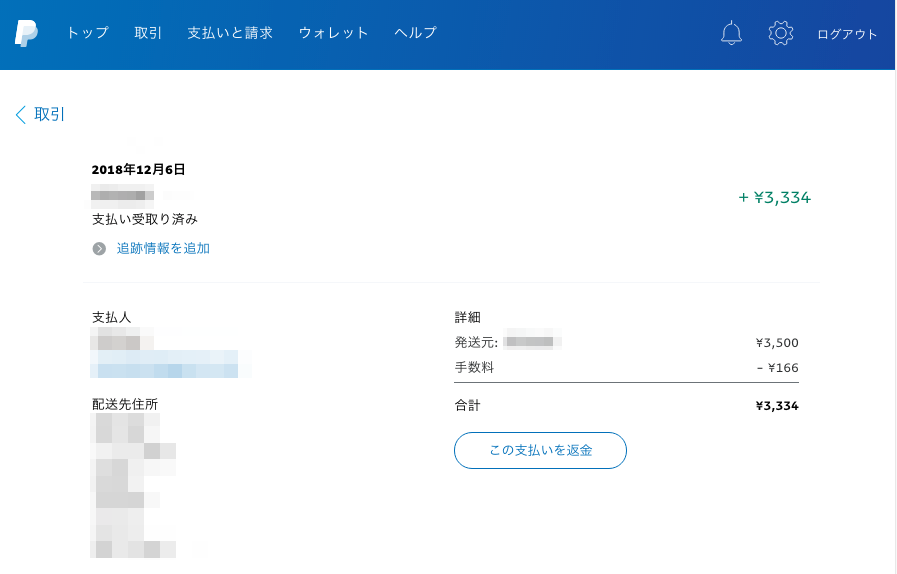

△(全体の3.6%+参加者1人ごと40円から/出金250円(5万円以上なら無料)

Kyash

〇(無料/出金非対応)

PayPay

〇(無料/出金は対応予定)

PeatixとPayPalは手数料がかかるので、会費に対してその分を上乗せしておかないと思わぬところで赤字が発生するので注意。PayPalのほうが若干安いですが、数千円の飲み会なら誤差の範疇であることと、そのぶんPeatixは領収書が出るのでメリットデメリット相殺するとあまり差はないかな。ただPayPalの明細も会社によってはちゃんと経費精算できると思いますが。

また、PayPalは残高として使う分には出金する必要もなく、総額が5万円超えるなら出金の手数料も取られないのでこのあたりはPayPalを普段使っているか次第でしょうか。

KyashとPayPayは手数料無料なので会費を一番抑えられます。Kyashの場合出金には対応していないのですが、VISAのクレジットカードとして使えるのでそこまで困らない。PayPayは今後出金に対応予定ですが、おそらく出金手数料は発生すると思いますので、こちらもPayPay残高として使うのがよさそう。出金対応予定という点ではKyashより上ですが、対応店舗でないと使えないPayPayに対してクレカとして使えるKyashのほうが残高を使いやすいのでここは同等としました。

返金

Peatix

△

PayPal

〇

Kyash

◎

PayPay

×

完全会費制ではない大規模飲み会だとお釣りの関係だったりキャンセル対応だったりで多少お金が余ることがあります(もちろんミスると足りなくなることも多々ありますが……)。その場合、お金は払ったけど来れなかった、という人への返金が電子決済ならさくっとできてしまいそうで、実際にはそうもいかないのが悩みどころ。

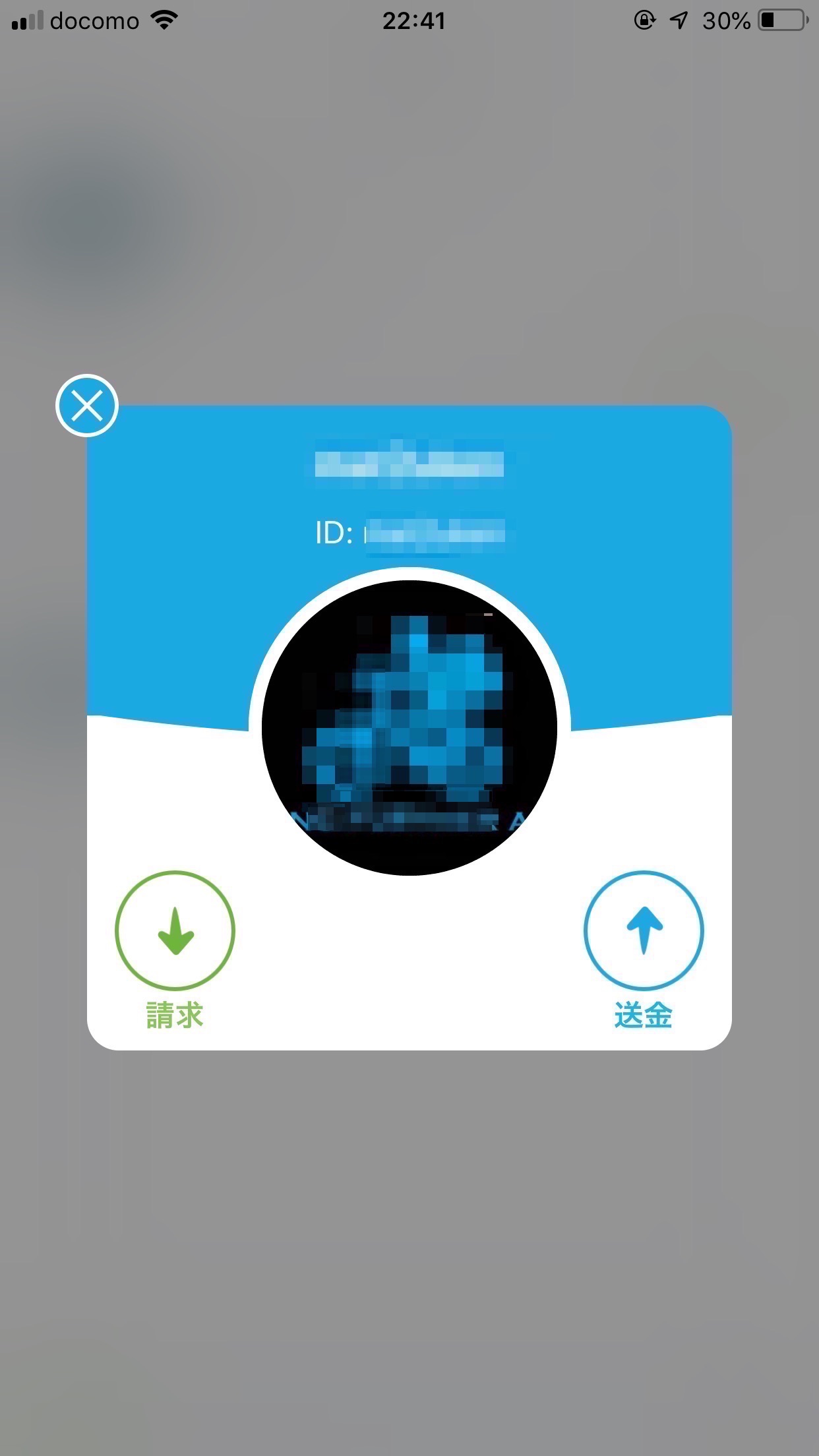

この点で一番優れているのがKyashで、送金してくれた相手に同じ額をそのまま返金するだけです。

Kyashは以前にやり取りした相手へ簡単に送金できる

また、PayPalも返金機能が用意されており、相手には全額返金されるのですが、1件ごと40円の固定手数料だけは返金する側の費用負担となるようです(サポートに確認しました)。40円という金額は微々たるものかもしれませんが全額そのまま返金できるKyashに比べるとマイナスが発生することは確かなので評価を1つ落としました。

PayPalの返金は固定手数料40円だけ引かれる

Peatixは返金という機能はないもののフォームでメールアドレスを取れるので、連絡先を確認して銀行振込することは面倒ではあるものの可能は可能です。

一方、PayPayの場合は送金してくれた人のアカウントがたどれない仕様になっているため返金できず、相手の連絡先を知らなければここで詰んでしまいます。Kyashと同じ個人間送金がるに関わらず返金という面では利便性が一番低い、という結果となりました。

送金してくれた相手へ返金できないPayPay

まとめ

以上、大規模飲み会の個人的に使った4つのサービスを比較してみました。運用だけを考えるなら準備が面倒なものの領収証も発行できるし複数人で使えるPeatixがなんだかんだいいのですが、手数料が発生してしまうのが悩みどころ。PayPalもアカウント持っている人は多いのですが手数料が課題です。

個人間送金というだけならクレジットカード経由でも支払えて返金も便利なKyashが一番いいのですが、まだまだ使っている人が少ないのが課題。というかPeatix以外を使うなら、金額が分散するのは承知の上で複数の決済方法を用意するのが現実的な解でしょうか。個人的にはKyash支払いが一番ありがたいので、もっともっとKyashが普及してくれるといいなと思います。

実際に電子決済での事前支払いを何度か試してみましたが、支払い状況を幹事でしか確認できない、複数のサービス使うと会費が分断されるといった幹事的な負荷はあるものの、イベント全体としてはメリットが大きい。全員が支払う金額が最初から決まっているコース料理だと支払い金額を決めるのは簡単なのですが、キャンセルが出たときに参加者の負荷が高い。キャンセルなんて自己都合だから不参加でも支払うというのも理はあるのですが、本人はどうしても参加したいのに仕事を入れられてしまったり、インフルエンザでどうしても参加できないという人から参加費を取るのは忍びない。

なので自分が大規模飲み会を開催するときはできるだけコストを抑えつつ、コースではなく全体の費用を人数で割るようにして参加者だけの支払いでまかなえるよう細かく調整しているのですが、そうすると次の課題は支払金額。細かく安くするなら100円単位で金額調整したいのですが、それを現金でやると受付の負荷が高い。なので自分の開催だけでなく大規模の未開の会費は往々にして1000円単位になっていることがほとんどです。

ところが電子決済なら100円どころか1円単位で支払っても手間は一緒なので、会費を少しでも抑えられる。飲み会が多く発生しがちな忘年会シーズンはできるだけ会費も抑えたいので、手間を掛けずに会費を下げられる仕組みはとてもありがたい。

幹事側としても電子決済を事前支払いに使うことで、当日まで予算が見えず赤字の不安に駆られるということもありません。電子決済のアカウント持ってない人のために当日の現金支払いも併用する場合、現金支払いは受付対応のために1000円単位としておいて事前支払いは多少安く設定する、という会費設定にしておくと、払う側からも事前に支払うメリットを提供できます。さらには仮に全員がKyashで会費を払ってくれるのなら、「とりあえず多めに集金しておいて余ったら返す」ということも、手間はかかるものの実現できるわけです。

将来的にもっと電子決済が普及し、誰でもアカウントを持っていて決済方法も手軽になれば当日の電子決済対応も可能になると思うのですが、まだ普及期の今は「当日は現金支払い、事前支払いは電子決済でちょっと安価」というのが妥当な会費設定でしょうか。個人的には受け取る会費がサービスごとばらけるデメリットよりも「事前支払いで予算をある程度確定できる」メリットの方が大きいので、今後も引き続き趣味と実益を兼ねて飲み会の電子決済を推進していきたいと思います。